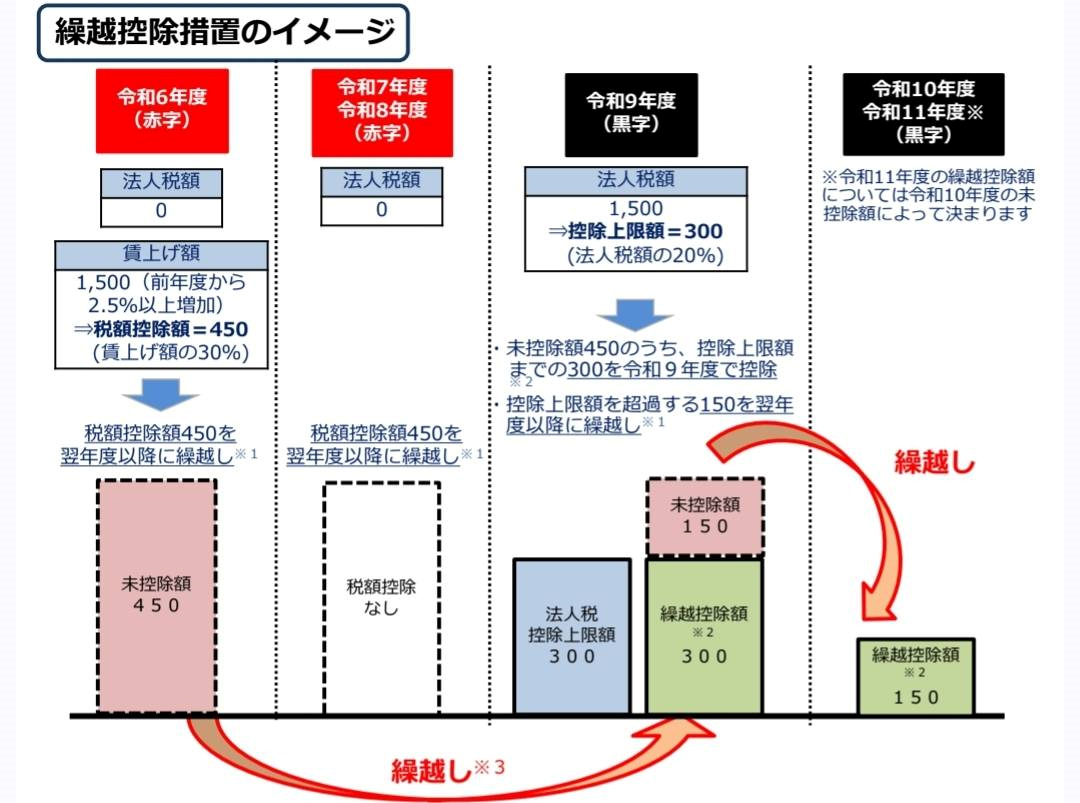

☆賃上げ促進税制の繰越控除措置☆

中小企業向け「賃上げ促進税制」は、青色申告書を提出している中小企業者等が、一定の要件を満たした上で、前年度より給与等の支給額を増加させた場合、その増加額の一部を法人税(個人事業主は所得税)から税額控除できる制度です。

その中で、中小企業者等又は青色申告書を提出する常時使用する従業員数が1,000人以下の個人事業主は、賃上げを実施した年度に控除しきれなかった金額の5年間の繰越しが可能となる措置が新設されました。

令和6年4月1日以降開始の事業年度(個人事業主は令和7年分以降)から適用されます。

※適用期間:令和6年4月1日〜令和9年3月31日までの間に開始する事業年度

繰越控除措置を適用する場合は、

①未控除額が発生した事業年度以後の各事業年度の確定申告書に繰越税額控除限度超過額の明細書及び

②繰越税額控除措置の適用を受けようとする事業年度の確定申告書等に繰越控除を受ける金額を記載するとともに、その金額の計算に関する明細書を添付して、提出する必要があります。法人の場合、繰越税額控除限度超過額の明細書と繰越控除を受ける金額の計算に関する明細書の書類が異なります。(個人の場合は様式が公開され次第更新します)

①の明細書が提出されていない場合、未控除額は繰り越されず、繰越税額控除を適用できませんので、ご留意ください。

※1 未控除額を翌年度以降に繰り越す場合には、未控除が発生した事業年度以後の各事業年度の確定申告書に繰越税額控除限度額の明細書の添付が必ず必要です。 ※2 繰越税額控除を受けようとする事業年度において、雇用者給与等支給額が比較雇用者給与等支給額より増加している場合に限り、適用可能。

※3 繰越税額控除を受けようとする事業年度においては、青色申告書を提出する必要がありますが、中小企業者等又は青色申告書を提出する常時使用する従業員数が1,000人以下の個人事業主に該当しない場合でも適用可能です。

☆ コラム(飯島のつぶやき) ☆

■多様性

勉強したくない

→しなくていいよ、これって多様性。

運動したくない

→しなくていいよ、これって多様性。

それ食べたくない

→食べなくていいよ、これって多様性。

残業したくない

→しなくていいよ、これって多様性。

その仕事したくない

→しなくていいよ、これって多様性。

これって愛がぜんぜんない。愛があるように見えてまったくない。

これは人が成長する機会をことごとく奪う、悪魔みたいなものだと思います。

今まで「いいよ、いいよ」の魔術にかけられて、成長の機会を奪われたせいで、心が傷つくことに慣れることができないでいる。だから、ちょっと叱られただけで心が折れる。

会社側もコンプラとかで、すぐパワハラと言われるのでみんなが揃って「いいよ、いいよ」とやってしまう。叱らないし、教えない。

だから、本人が気付くしかないのです。

「わたしはどうやって成長できる?」という答えを自分で出して、あえて飛び込んでいかないとです。

失敗が怖くなくなるので、挑戦が増えて経験が増えて根っこから価値観変わっていくのです。

■目標設定

目標設定したところで、そこにたどり着くまで走り続けないとならないのはしんどいものです。途中で諦めたりします。

そのためには

①完璧主義にならない(ちょっと手抜きの日もオッケー)

②人の成果と比較しない(自分のペースでいい)

③途中にご褒美を自分に(褒めたり、ちょっと人に言ったり)

④そして、自分と約束する(人が見てないところで頑張る)

<今月の一言>

『楽をすればその分失うものも多くある』(ヘンリー・クラビス|KKR共同創業者)

楽をするということは「リスク」をとるということ。

「楽すれば、楽が邪魔して楽ならず、楽せぬ楽が遥か楽々」ですね。

中小企業向け「賃上げ促進税制」は、青色申告書を提出している中小企業者等が、一定の要件を満たした上で、前年度より給与等の支給額を増加させた場合、その増加額の一部を法人税(個人事業主は所得税)から税額控除できる制度です。

その中で、中小企業者等又は青色申告書を提出する常時使用する従業員数が1,000人以下の個人事業主は、賃上げを実施した年度に控除しきれなかった金額の5年間の繰越しが可能となる措置が新設されました。

令和6年4月1日以降開始の事業年度(個人事業主は令和7年分以降)から適用されます。

※適用期間:令和6年4月1日〜令和9年3月31日までの間に開始する事業年度

繰越控除措置を適用する場合は、

①未控除額が発生した事業年度以後の各事業年度の確定申告書に繰越税額控除限度超過額の明細書及び

②繰越税額控除措置の適用を受けようとする事業年度の確定申告書等に繰越控除を受ける金額を記載するとともに、その金額の計算に関する明細書を添付して、提出する必要があります。法人の場合、繰越税額控除限度超過額の明細書と繰越控除を受ける金額の計算に関する明細書の書類が異なります。(個人の場合は様式が公開され次第更新します)

①の明細書が提出されていない場合、未控除額は繰り越されず、繰越税額控除を適用できませんので、ご留意ください。

※1 未控除額を翌年度以降に繰り越す場合には、未控除が発生した事業年度以後の各事業年度の確定申告書に繰越税額控除限度額の明細書の添付が必ず必要です。 ※2 繰越税額控除を受けようとする事業年度において、雇用者給与等支給額が比較雇用者給与等支給額より増加している場合に限り、適用可能。

※3 繰越税額控除を受けようとする事業年度においては、青色申告書を提出する必要がありますが、中小企業者等又は青色申告書を提出する常時使用する従業員数が1,000人以下の個人事業主に該当しない場合でも適用可能です。

☆ コラム(飯島のつぶやき) ☆

■多様性

勉強したくない

→しなくていいよ、これって多様性。

運動したくない

→しなくていいよ、これって多様性。

それ食べたくない

→食べなくていいよ、これって多様性。

残業したくない

→しなくていいよ、これって多様性。

その仕事したくない

→しなくていいよ、これって多様性。

これって愛がぜんぜんない。愛があるように見えてまったくない。

これは人が成長する機会をことごとく奪う、悪魔みたいなものだと思います。

今まで「いいよ、いいよ」の魔術にかけられて、成長の機会を奪われたせいで、心が傷つくことに慣れることができないでいる。だから、ちょっと叱られただけで心が折れる。

会社側もコンプラとかで、すぐパワハラと言われるのでみんなが揃って「いいよ、いいよ」とやってしまう。叱らないし、教えない。

だから、本人が気付くしかないのです。

「わたしはどうやって成長できる?」という答えを自分で出して、あえて飛び込んでいかないとです。

失敗が怖くなくなるので、挑戦が増えて経験が増えて根っこから価値観変わっていくのです。

■目標設定

目標設定したところで、そこにたどり着くまで走り続けないとならないのはしんどいものです。途中で諦めたりします。

そのためには

①完璧主義にならない(ちょっと手抜きの日もオッケー)

②人の成果と比較しない(自分のペースでいい)

③途中にご褒美を自分に(褒めたり、ちょっと人に言ったり)

④そして、自分と約束する(人が見てないところで頑張る)

<今月の一言>

『楽をすればその分失うものも多くある』(ヘンリー・クラビス|KKR共同創業者)

楽をするということは「リスク」をとるということ。

「楽すれば、楽が邪魔して楽ならず、楽せぬ楽が遥か楽々」ですね。

Copyright(c) IIJIMA TAX & CONSULTING FIRM / ToKo Co.,Ltd. all right reserved.